COMENTARIOS MERCADO

2020 06 15

INDICATORS

1) ADVANCE vs DECLINE = BULL CORRECTION

Advance (Acciones cuyos precios suben)

Decline (acciones cuyos precios bajan)

http://www.juliourvina.com/wp-content/uploads/2020/06/Advance-Decline-2020-06-12.pdf

Puntos importantes:

-

Advance/Decline = Modo BULL CORRECTION

2) SECTORES = POSITIVO

http://www.juliourvina.com/wp-content/uploads/2020/06/Sectores-2020-06-12.pdf

Positivos: QLD, QQQ, XLV, XLY, XLK, – Casi todo positivo

3) SENTIR DE LOS INVERSIONISTAS (AAII) = POSITIVO

http://www.juliourvina.com/wp-content/uploads/2020/06/AAII-Sentiment-Survey-2020-06-12.pdf

Sentir positivo de los inversionistas (34.28%) por debajo del histórico (38.5%) = POSITIVO para los índices bursátiles a corto plazo

4) CURVA DE RENDIMIENTO (Yield Curve) – POSITIVO

http://www.juliourvina.com/wp-content/uploads/2020/06/Curva-Yields-2020-06-12.pdf

-

Positivos: –

- FED reduce las tasas de interés a 0% e inyecta $4 trillones al mercado para asegurarse de que haya suficiente liquides – esto ayudo a que la curva de retorno se vuelva positiva

- FED reduce las tasas de interés a 0% e inyecta $4 trillones al mercado para asegurarse de que haya suficiente liquides – esto ayudo a que la curva de retorno se vuelva positiva

- Negativos:

CONCLUSION:

Mantenerse invertidos

MERCADO

Hoy lunes los mercados registraron al cierre una fuerte recuperación luego de la caída de 760 puntos en el Dow registrada en la mañana – un cierre muy positivo (no solo se recupero pero además logro cerrar con 150 puntos arriba) dado que se esperaba una corrección masiva

Los temores sobre una nueva ola de la pandemia que causaron la fuerte caída de los índices el jueves pasado se disiparon con el anuncio del FED

El S&P 500 cayo 4.7% la semana pasada

Esta claro que no importa si se de una segunda ola de la pandemia, nadie quiere cerrar la economía de nuevo – el costo del primer cierre fue de $7 trillones mas los $3 trillones de este mes. El costo de un segundo cierre seria de otros $10 trillones – no hay dinero en USA para que sigan cerrando la economía

Temas a seguir:

Continua la pandemia con temores que hay una segunda ola de la pandemia

Continua la guerra fría entre USA y la China

continúan las confrontaciones con temas raciales y protestas violentas

Sam Stovall – opina que la corrección del jueves podria ser el inicio de una corrección mayor de un 10%

Michael Wilson de Morgan Stanley – opina que en las próximas semanas se espara una corrección adicional de un 7% (por encimad de la corrección de 4% de la semana pasada) – opina que la corrección venidera es saludable para los índices – el S&P500 deberia de caer a 2800 antes de resumir su mercado de alza

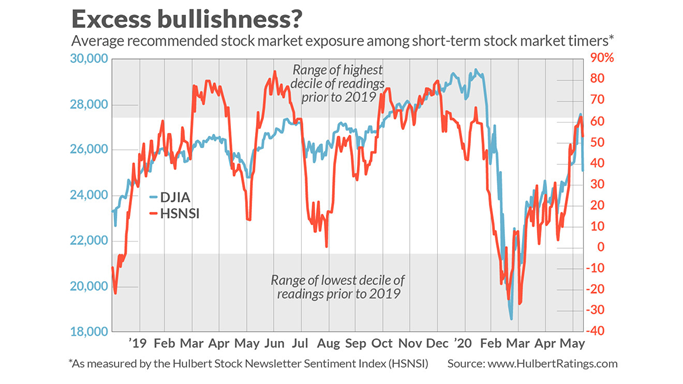

Mark Hulbert – el monto promedio de inversión en acciones recoemndado por los asesores esta en niveles extremdamente altos – resultado es que hay un sentir positivo muy extremadamente alto lo cual, de un punto de vista contrario, implica una corrección a cortoplazo

Savita Subramanian de Bank of America Merrill Lynch – le incrementa el cierre del S&P 500 para el 2020 a 2900 (de 2600) – positivo

Jeff Saut de Capital Wealth – mantiene su posición que este mercado es un mercado de alza que deberia de durar 9 annos mas – cualquier corrección es normal, pero es importante mantenerse invertido

JPMorgan – opina que los índices deberían de subir en un 50% ahora que los inversionistas se están dando cuenta que los retornos de los bonos están muy bajos

Art Hogan de National Securities – advierte que este verano va a ser un verano de mucha volatilidad pero no es motivo para que los que están invertidos s largo plazo se salgan del mercado

ECONOMIA:

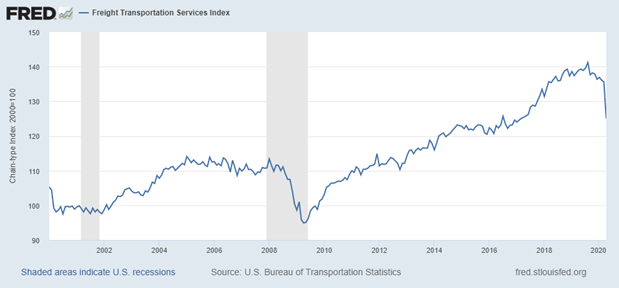

Transporte ferrocarril = cae a 125 (de 136.8) – negativo

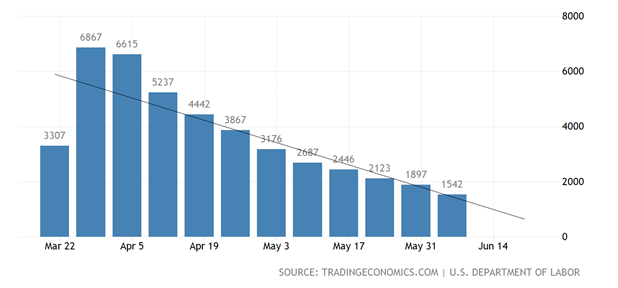

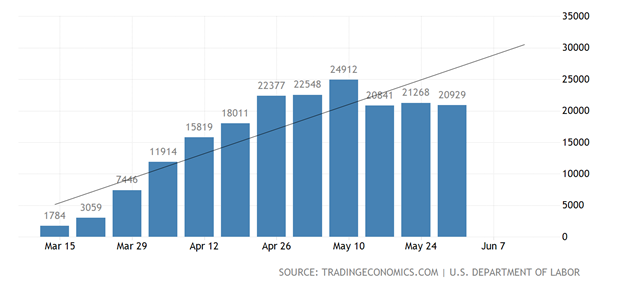

Aplicaciones para el seguro de desempleo = cae a 1.542 millones (de 1.8 millones) – tendencia positiva a la mejora – muy positivo – el acumulado de 12 meses se redujo a 20.9 millones (de 21.3 millones)

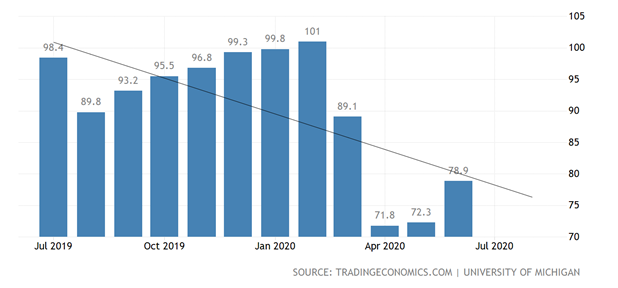

Sentir del consumidor – fuerte incremento a 78.9 – muy positivo – que los consumidores están comenzando a incrementar sus compras – excelente para el crecimiento economicoimplica que los consumidores

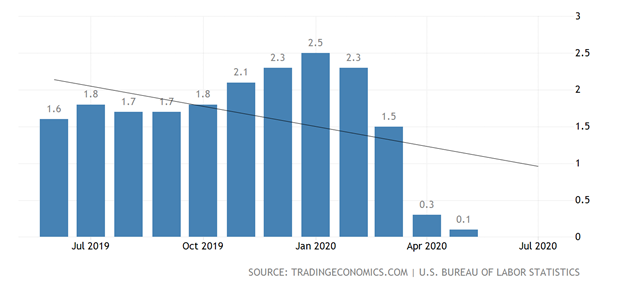

Inflación = cae a 0.1% (de 0.3%) – muy positivo

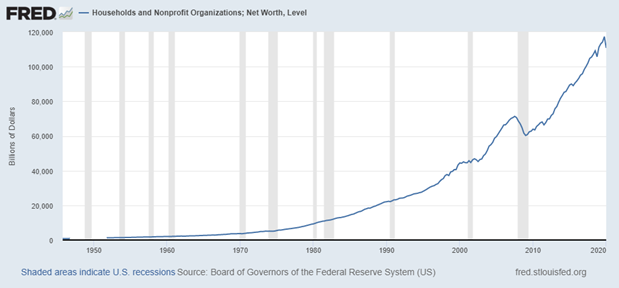

Patrimonio de las familias – cae a 110,787,238 billones – menos posibilidades de comprar por parte de los consumidores de comprar

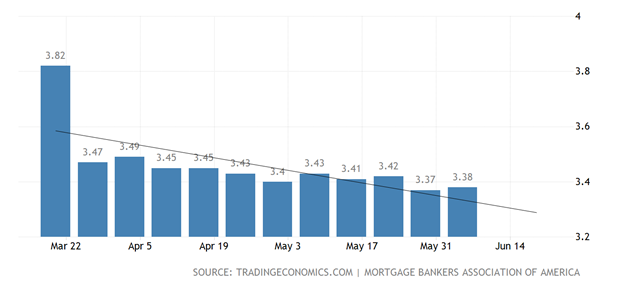

Tasa de interés hipotecarias cayeron por debajo de 3% a 2.97% – continúan los temores que se de una segunda ola del virus y que no haya demanda por el sector de bienes raíces

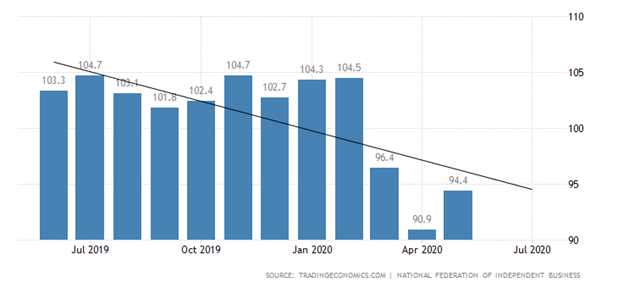

Propietarios de las pequenas empresas mejoran sus perspectivas sobre las condiciones económicas = muy positivo

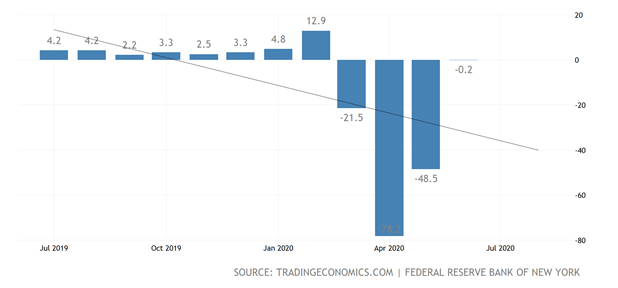

La manufactura en el área de New York mejoro (aunque todavía esta muy lejos de recuperarse totalmente)

FED:

FED anuncio que va a incrementar la compra de bonos para apuntalar el mercado de bonos. En esta ocasión, anuncio que va a comprar bonos individuales y no solamente los ETFs (como lo hizo en las semanas anteriores) – muy positivo para los índices

Powell del FED les recuerda a todos que la recuperación económica no a va a ser tan rápida como algunos esperan

Powell del FED – anuncio que el FED va a mantener las tasas de interés en 0% por los próximos 2 annos para combatir los efectos negativos del virus y del cierre de la economía – muy positivo para los mercados

SECTORES:

RIESGOS

-

Que el virus sea mucho peor y que mueran millones de personas – pocas probabilidades, pero siempre existe la posibilidad

-

Todavía no se sabe el tiempo que la pandemia podría durar

-

Que los consumidores (70% del PIB) no salgan a comprar

- Se espera que las ganancias corporativas caigan entre un 70% a 90%

- Que USA les suba agresivamente los aranceles a los productos chinos para compensar por el daño causado por la china y que se inicie una guerra comercial entre las naciones

- Que los países afectados (USA y los europeos) obliguen a sus empresas a que salgan de la China y regresen a sus respectivos países

- Que la recuperación económica sea de 3 años y no de meses – eso haría que el S&P 500 vuelva a colapsar

- Estamos entrando al mes de Mayo – riesgo que se dé el Sell in May and go Away

- Todavía no se sabe los efectos deflacionarios del colapso de los precios del petróleo – la pandemia ha eliminado más del 33% de la demanda por el petróleo

- Que la curva de retornos se invierta y apunte a una mega recesión – el FED no lo va a permitir

-

Que las economías globales entren en una mega recesión (ya están en recesión)

- Irán – conflicto con Irán en el medio oriente – empeora con el ataque de Irán contra las refinerías de Arabia Saudí